Como Exercer Atividade Como Trabalhador Independente em Portugal

- Como abrir atividade enquanto trabalhador independente?

- Quem tem de abrir atividade nas Finanças?

- Onde abrir atividade?

- Como abrir atividade online no Portal das Finanças?

- Como abrir atividade presencialmente?

- O que acontece depois de abrir atividade?

- Erros comuns ao abrir atividade e como evitá-los

- O que é o CAE e como escolher o mais adequado?

- Regime simplificado ou contabilidade organizada?

- IVA: Como funciona o enquadramento para trabalhadores independentes?

- Retenção na fonte de IRS: O que é e quando se aplica?

- Como funciona a retenção na fonte de IRS?

- Quem está obrigado a fazer retenção na fonte?

- Taxas de retenção na fonte para trabalhadores independentes

- Isenção de retenção na fonte

- Como aplicar a retenção na fonte nos recibos verdes?

- Obrigações fiscais do trabalhador independente

- Erros comuns na retenção na fonte

- Contribuições para a Segurança Social: O que deves saber?

- Inscrição e enquadramento na Segurança Social

- Quem está obrigado a pagar contribuições?

- Como calcular as contribuições para a Segurança Social?

- Qual é a taxa contributiva para trabalhadores independentes?

- Declaração trimestral para cálculo das contribuições

- Pagamento das contribuições à Segurança Social

- Declaração anual de rendimentos

- O que acontece se houver um erro nas contribuições?

- Erros comuns nas contribuições para a Segurança Social

- Acumular trabalho dependente com independente: Quais são os direitos e deveres?

- Posso acumular trabalho por conta de outrem com trabalho independente?

- Obrigações fiscais para quem acumula trabalho dependente com independente

- Segurança Social: Isenção para quem acumula atividades

- Direitos do trabalhador que acumula trabalho dependente com independente

- Obrigações do trabalhador perante a entidade empregadora

- Erros comuns ao acumular trabalho dependente com independente

- Recibos verdes vs. ato isolado: Diferenças e implicações fiscais

- O que são recibos verdes?

- O que é um ato isolado?

- Diferenças entre recibos verdes e ato isolado

- Retenção na fonte: Como funciona nos recibos verdes e no ato isolado?

- IVA nos recibos verdes e no ato isolado

- Segurança Social: Quem tem de pagar contribuições?

- Quando optar por recibos verdes e quando escolher um ato isolado?

- Entrega de declarações: Prazos e obrigações fiscais

- IRS para trabalhadores independentes: Que anexos deves preencher?

- Declaração de IRS para trabalhadores independentes

- Anexo B: Declaração de rendimentos do regime simplificado

- Anexo C: Declaração de rendimentos da contabilidade organizada

- Anexo SS: Obrigações perante a Segurança Social

- Declaração de IRS para quem acumula trabalho dependente com independente

- Erros comuns ao preencher os anexos do IRS

- Apoios sociais e direitos dos trabalhadores independentes

- Seguro de acidentes de trabalho: É obrigatório?

- Quem está obrigado a contratar um seguro de acidentes de trabalho?

- O que cobre o seguro de acidentes de trabalho para trabalhadores independentes?

- Como funciona o seguro de acidentes de trabalho?

- Quanto custa o seguro de acidentes de trabalho para trabalhadores independentes?

- O que acontece se não contratar um seguro de acidentes de trabalho?

- Como contratar um seguro de acidentes de trabalho?

- Crédito habitação para trabalhadores independentes: Há limitações?

- Como os bancos avaliam um pedido de crédito habitação de um trabalhador independente?

- Como aumentar a probabilidade de aprovação do crédito habitação?

- Quais são os documentos necessários para pedir um crédito habitação?

- Diferenças no crédito habitação entre trabalhadores independentes e trabalhadores dependentes

- Bancos com melhores condições para trabalhadores independentes

- Gestão de rendimentos: Como gerir o orçamento de forma eficiente?

- Como calcular o rendimento líquido real?

- Como organizar o orçamento mensal de um trabalhador independente?

- Criar um fundo de emergência: Quanto e como poupar?

- Como lidar com rendimentos irregulares?

- Aplicações para gerir o orçamento de um trabalhador independente

- Estratégias para otimizar os rendimentos como trabalhador independente

- Como fechar atividade como trabalhador independente?

Os trabalhadores independentes têm liberdade para exercer atividade por conta própria, mas devem cumprir várias obrigações legais. Antes de começares, é essencial conhecer as regras fiscais e contributivas.

Para trabalhar de forma legal, deves abrir atividade nas Finanças e escolher o regime de tributação adequado. Também precisas de saber como funcionam o IVA, IRS e Segurança Social.

Gerir rendimentos com eficiência e cumprir prazos evita custos inesperados. Este guia explica tudo o que precisas de saber para trabalhar como trabalhador independente de forma legal e segura.

O Que Vais Saber Sobre Trabalhadores Independentes

Se estás a pensar iniciar a tua atividade como trabalhador independente, há várias obrigações legais e fiscais que precisas de conhecer. Neste guia completo, vais encontrar informação detalhada sobre:

- Como abrir atividade como trabalhador independente, tanto online como presencialmente.

- A escolha do CAE ou CIRS e a sua influência nos impostos.

- Regime simplificado vs. contabilidade organizada: qual é o mais vantajoso?

- IVA e retenção na fonte: quando se aplica e quando podes estar isento.

- Contribuições para a Segurança Social: valores, isenções e obrigações declarativas.

- Recibos verdes vs. ato isolado: diferenças, vantagens e implicações fiscais.

- Declarações obrigatórias e prazos fiscais que deves cumprir.

- Direitos e apoios sociais para trabalhadores independentes.

- Como fechar atividade corretamente e evitar problemas com as Finanças.

Como abrir atividade enquanto trabalhador independente?

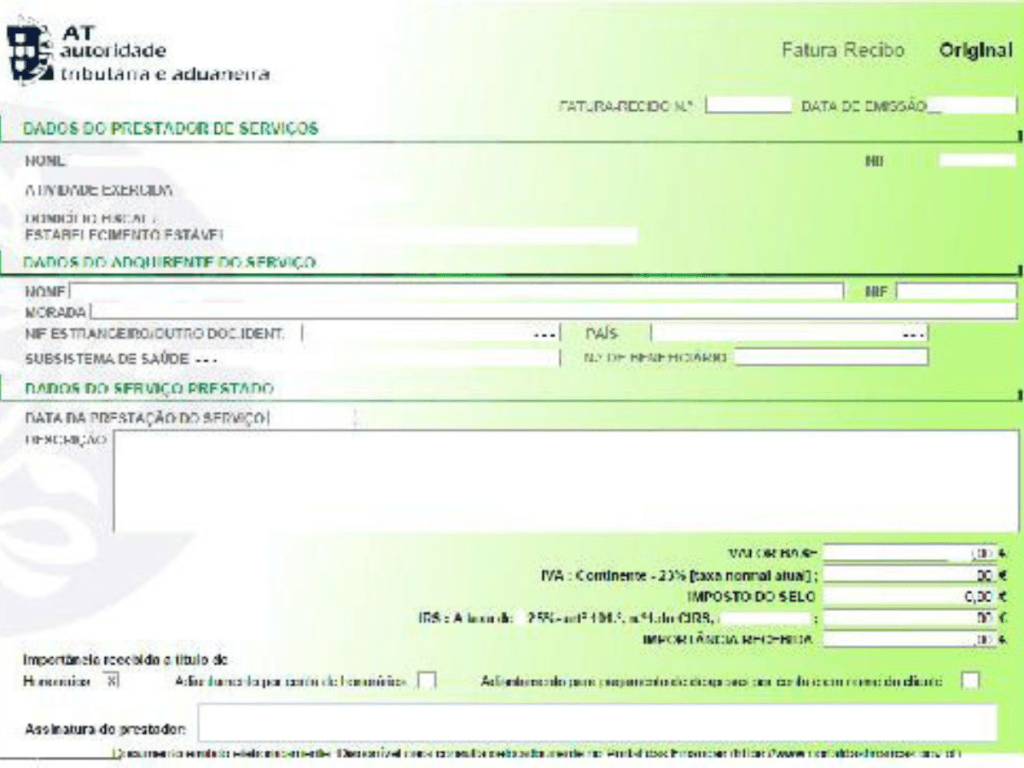

Se pretendes começar a exercer atividade como trabalhador independente, o primeiro passo é abrir atividade junto da Autoridade Tributária e Aduaneira (AT). Este registo é obrigatório e permite-te emitir faturas-recibo legalmente, garantindo que cumpres todas as tuas obrigações fiscais e contributivas.

Este guia detalhado explica os passos para abrir atividade, os documentos necessários, implicações fiscais e os erros mais comuns a evitar.

Quem tem de abrir atividade nas Finanças?

A abertura de atividade é obrigatória para qualquer pessoa que preste serviços ou venda produtos sem um contrato de trabalho por conta de outrem. Isto inclui:

| Tipo de Trabalhador | Exemplos de Profissões |

|---|---|

| Profissionais liberais | Advogados, arquitetos, designers, consultores |

| Prestadores de serviços | Programadores, fotógrafos, terapeutas, tradutores |

| Vendedores e empreendedores | Artesãos, comerciantes, dropshippers, infoprodutores |

Mesmo que prestes apenas um serviço esporádico, precisas de formalizar a tua atividade para evitar problemas fiscais.

Onde abrir atividade?

A abertura de atividade pode ser feita de duas formas:

- Online, através do Portal das Finanças.

- Presencialmente, num Serviço das Finanças ou numa Loja do Cidadão.

A opção online é mais prática e gratuita, permitindo-te completar o processo em poucos minutos. A opção presencial pode ser útil caso tenhas dúvidas e precises de apoio no preenchimento da declaração.

Como abrir atividade online no Portal das Finanças?

Abrir atividade online é um processo simples e pode ser feito a qualquer hora. Segue estes passos:

- Acede ao Portal das Finanças e autentica-te com uma das seguintes opções:

- Número de Identificação Fiscal (NIF) e senha de acesso.

- Chave Móvel Digital.

- Cartão do Cidadão (precisas de um leitor de cartões e do teu PIN).

- No menu lateral, clica em “Todos os Serviços” e procura a opção “Início de Atividade”.

- Seleciona “Entregar Declaração de Início de Atividade” e preenche os seguintes campos obrigatórios:

- CAE ou CIRS: Indica o código correspondente à tua atividade económica.

- Data de início da atividade: Define a partir de que dia começas a trabalhar por conta própria.

- Volume de negócios previsto: Indica uma estimativa realista, pois isso pode influenciar o teu enquadramento fiscal em IVA e IRS.

- Enquadramento no IVA: Escolhe entre regime normal ou isenção (artigo 9.º ou 53.º do CIVA).

- IBAN: Introduz a tua conta bancária para reembolsos de IVA e IRS, caso aplicável.

- Confirma todos os dados inseridos e clica em “Validar”.

- Aparece um resumo da tua declaração. Revê cuidadosamente e, se estiver tudo correto, clica em “OK” para submeter.

- Guarda o comprovativo do início de atividade, pois pode ser necessário para futuras declarações fiscais.

Como abrir atividade presencialmente?

Se preferires abrir atividade presencialmente, segue estes passos:

- Dirige-te a um Serviço das Finanças ou a uma Loja do Cidadão.

- Leva contigo o Cartão de Cidadão e, se possível, a declaração de início de atividade já preenchida.

- Solicita um atendimento para abertura de atividade como trabalhador independente.

- Um funcionário da AT irá auxiliar-te a preencher a declaração corretamente.

- Após a submissão, recebes um comprovativo do início da atividade.

Ao contrário do processo online, abrir atividade presencialmente tem um custo de 0,35 euros.

O que acontece depois de abrir atividade?

Depois de formalizares a tua atividade, algumas obrigações entram imediatamente em vigor:

- Segurança Social: O teu registo na Segurança Social é feito automaticamente. Caso seja a tua primeira atividade, terás 12 meses de isenção no pagamento de contribuições.

- Emissão de recibos verdes: Já podes emitir faturas-recibo e começar a faturar legalmente.

- Declarações e pagamentos: Dependendo do teu volume de negócios, poderás ter de submeter declarações periódicas de IVA e IRS.

Erros comuns ao abrir atividade e como evitá-los

| Erro Comum | Como Evitar |

|---|---|

| Escolher o CAE ou CIRS incorreto | Consulta previamente a tabela de códigos ou pede aconselhamento a um contabilista. |

| Indicar um volume de negócios irrealista | Faz uma estimativa realista para evitar um enquadramento fiscal inadequado. |

| Não guardar o comprovativo da abertura de atividade | Guarda sempre uma cópia digital e impressa para referência futura. |

| Não planear as contribuições para a Segurança Social | Consulta um simulador para prever os valores que vais pagar após o período de isenção. |

Agora que já sabes como abrir atividade enquanto trabalhador independente, o próximo passo é garantir que escolhes corretamente o CAE ou CIRS, pois isso pode afetar os teus impostos e obrigações fiscais.

Para mais detalhes sobre esse tema, consulta a lista oficial de CAE no Instituto Nacional de Estatística ou esclarece dúvidas junto da Autoridade Tributária.

O que é o CAE e como escolher o mais adequado?

A escolha correta do Código de Atividade Económica (CAE) é fundamental para garantir um enquadramento fiscal adequado, evitar problemas com as Finanças e otimizar a tributação da tua atividade. O CAE determina as obrigações fiscais, o enquadramento em IVA e IRS e o tipo de despesas dedutíveis.

Este guia explica o que é o CAE, como escolhê-lo corretamente e quais os erros a evitar.

O que é o CAE?

O Código de Atividade Económica (CAE) é um sistema de classificação utilizado em Portugal para categorizar as atividades económicas. Cada atividade profissional ou empresarial tem um código específico, que define obrigações fiscais, taxas de IVA aplicáveis e benefícios fiscais disponíveis.

O CAE é utilizado por:

- Trabalhadores independentes que prestam serviços ou vendem produtos.

- Empresários em nome individual e sociedades comerciais.

- Entidades reguladoras e Autoridade Tributária e Aduaneira (AT) para definir os impostos aplicáveis.

A classificação dos códigos CAE segue o Regulamento da Classificação Portuguesa das Atividades Económicas (CAE-Rev.3), gerido pelo Instituto Nacional de Estatística (INE).

Diferença entre CAE e CIRS

Muitos trabalhadores independentes confundem o CAE com o Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS).

| Código | Aplicação | Destinatários |

|---|---|---|

| CAE | Classificação das atividades económicas | Empresários em nome individual e atividades empresariais |

| CIRS | Classificação das atividades profissionais para IRS | Profissionais liberais e prestadores de serviços |

- Se vais prestar serviços de forma independente (consultores, designers, advogados, médicos, entre outros), tens de escolher um código CIRS.

- Se vais vender produtos ou abrir um negócio com estrutura empresarial, precisas de um CAE.

Como escolher o CAE correto?

A escolha do CAE deve ser feita com precisão, pois pode afetar:

- O regime de IVA aplicável (isenção ou tributação).

- A retenção na fonte de IRS e obrigações declarativas.

- O tipo de despesas dedutíveis no IRS.

Passos para escolher o CAE adequado

- Consulta a lista oficial de CAE

A classificação completa pode ser encontrada no Instituto Nacional de Estatística (INE). - Analisa a tua atividade principal

Identifica o tipo de serviços ou produtos que vais oferecer. - Verifica se precisas de CAE secundários

Se pretendes exercer mais do que uma atividade, podes associar até 19 códigos secundários à tua atividade principal. - Confirma as obrigações fiscais associadas

Algumas atividades estão sujeitas a taxas de IVA diferentes e exigem retenção na fonte. - Consulta um contabilista

Um profissional pode aconselhar-te sobre o melhor enquadramento fiscal para otimizar a tributação.

Exemplos de CAE para diferentes atividades

Para facilitar a escolha do código correto, aqui estão alguns exemplos de CAE usados por trabalhadores independentes:

| Setor de Atividade | Código CAE | Exemplo de Profissões |

|---|---|---|

| Consultoria e serviços profissionais | 70220 | Consultores de gestão, recursos humanos e negócios |

| Desenvolvimento de software | 62010 | Programadores, engenheiros de software |

| Design gráfico e multimédia | 74100 | Designers gráficos, criadores de conteúdos digitais |

| Atividades médicas | 86220 | Médicos independentes, fisioterapeutas, terapeutas |

| Formação profissional | 85591 | Formadores e coaches independentes |

| Comércio eletrónico e dropshipping | 47910 | Venda online, lojas digitais e dropshippers |

| Artes e espetáculos | 90010 | Músicos, atores, produtores culturais |

| Freelancers em marketing digital | 73110 | Especialistas em SEO, social media, publicidade online |

Se a tua atividade envolver múltiplas áreas, podes registar um CAE principal e adicionar até 19 CAE secundários.

Como consultar o CAE correto para a tua atividade

Para verificar qual o CAE adequado à tua atividade, podes:

- Pesquisar diretamente na base de dados do INE.

- Contactar um contabilista certificado para garantir um enquadramento fiscal correto.

- Consultar a Autoridade Tributária através do Portal das Finanças.

O impacto do CAE no enquadramento fiscal

A escolha do CAE afeta diretamente:

- O regime de IVA:

- Algumas atividades beneficiam de isenção de IVA (artigo 9.º do CIVA).

- Se o volume de faturação for inferior a 14.500 euros anuais, podes beneficiar do regime de isenção do artigo 53.º do CIVA.

- A retenção na fonte de IRS:

- Se prestares serviços a empresas, podes ter de fazer retenção na fonte a 11,5% ou 25%, conforme a tua atividade.

- As despesas dedutíveis:

- Certas atividades permitem a dedução de despesas específicas no IRS.

Erros comuns ao escolher o CAE e como evitá-los

| Erro Comum | Como Evitar |

|---|---|

| Escolher um CAE inadequado | Confirma na tabela oficial do INE e, se necessário, consulta um contabilista. |

| Não adicionar CAE secundários | Se pretendes exercer mais do que uma atividade, inclui códigos adicionais. |

| Escolher um CAE que obriga a retenção na fonte sem necessidade | Verifica a legislação do IRS antes de registar a atividade. |

| Registar-se num CAE que não permite deduções fiscais relevantes | Compara os benefícios fiscais de cada código antes da escolha. |

Escolher o CAE correto desde o início pode evitar problemas fiscais e permitir uma tributação mais eficiente.

Para mais detalhes sobre como abrir atividade corretamente, consulta o Portal das Finanças.

Regime simplificado ou contabilidade organizada?

A escolha entre regime simplificado e contabilidade organizada é um dos aspetos mais importantes para trabalhadores independentes e empresários em nome individual. O regime fiscal afeta os impostos a pagar, as obrigações declarativas e as possibilidades de dedução de despesas.

Este guia explica as diferenças entre os regimes, as vantagens e desvantagens de cada um e como escolher o mais adequado para a tua atividade.

O que é o regime simplificado?

O regime simplificado aplica-se a trabalhadores independentes e empresários em nome individual que faturam até 200.000 euros por ano. Neste regime, a tributação do IRS não tem por base a soma das receitas e despesas reais, mas sim um coeficiente aplicado sobre o rendimento bruto.

Quem pode aderir ao regime simplificado?

O regime simplificado destina-se a:

- Trabalhadores independentes que prestam serviços e não têm uma estrutura empresarial complexa.

- Empresários em nome individual com volume de negócios inferior a 200.000 euros anuais.

- Profissionais que não estão obrigados à revisão de contas por um Revisor Oficial de Contas.

Como funciona a tributação no regime simplificado?

No regime simplificado, a AT assume que uma parte dos rendimentos corresponde a despesas, aplicando coeficientes específicos consoante a atividade exercida:

| Atividade | Coeficiente aplicado ao rendimento bruto | Percentagem considerada como despesa |

|---|---|---|

| Prestação de serviços incluída no artigo 151.º do CIRS | 75% | 25% |

| Outras prestações de serviços | 65% | 35% |

| Produção e venda de bens | 15% | 85% |

| Atividades hoteleiras, restauração e bebidas | 15% | 85% |

Exemplo prático:

- Um trabalhador independente que presta serviços e fatura 50.000 euros anuais terá 75% do rendimento tributado, ou seja, 37.500 euros são considerados para efeitos de IRS. Os restantes 12.500 euros são assumidos como despesas, independentemente do valor real das despesas que teve.

Caso as despesas reais sejam inferiores ao valor estimado pelo coeficiente, o regime simplificado pode ser vantajoso. No entanto, se tens muitas despesas, este regime pode não compensar.

Obrigações fiscais no regime simplificado

No regime simplificado, o trabalhador independente tem de cumprir as seguintes obrigações fiscais:

- Entrega da declaração de IRS (Modelo 3) com Anexo B.

- Declarações trimestrais à Segurança Social para cálculo das contribuições obrigatórias.

- Declarações de IVA, caso esteja enquadrado no regime normal de IVA.

O regime simplificado é a opção mais escolhida pelos trabalhadores independentes, pois não exige contabilidade organizada nem contratação de um contabilista.

O que é a contabilidade organizada?

A contabilidade organizada é um regime fiscal mais complexo, mas que pode ser vantajoso para profissionais com despesas elevadas. Neste regime, o IRS é calculado com base no lucro real (receitas menos despesas), e o trabalhador pode deduzir todas as despesas relacionadas com a atividade.

Quem é obrigado a ter contabilidade organizada?

- Trabalhadores independentes ou empresários em nome individual que faturam mais de 200.000 euros por ano.

- Profissionais que optem voluntariamente por este regime, mesmo faturando menos.

Como funciona a tributação na contabilidade organizada?

Ao contrário do regime simplificado, na contabilidade organizada o IRS incide sobre o lucro real:

Lucro Tributável = Receita Total – Despesas Dedutíveis

Entre as despesas dedutíveis incluem-se:

- Renda do espaço comercial ou escritório.

- Despesas com fornecedores.

- Faturas de água, luz, internet e comunicações associadas à atividade.

- Despesas com deslocações e viaturas comerciais.

- Aquisição de bens e equipamentos necessários ao exercício da atividade.

Se tens muitas despesas, a contabilidade organizada pode ser uma opção vantajosa, pois permite reduzir significativamente o imposto a pagar.

Obrigações fiscais na contabilidade organizada

Os trabalhadores independentes em contabilidade organizada têm mais obrigações fiscais, incluindo:

- Contratar um Contabilista Certificado (CC) para assegurar a contabilidade.

- Submissão mensal do ficheiro SAF-T para controlo das receitas e despesas.

- Entrega da declaração de IRS com o Anexo C.

- Obrigações adicionais em IVA e retenções na fonte.

A complexidade deste regime exige um acompanhamento contabilístico regular, o que representa um custo adicional para o trabalhador.

Regime simplificado vs. contabilidade organizada: qual escolher?

A escolha entre regime simplificado e contabilidade organizada deve basear-se na análise do volume de negócios, despesas e tipo de atividade.

| Critério | Regime Simplificado | Contabilidade Organizada |

|---|---|---|

| Faturação anual | Até 200.000 euros | Superior a 200.000 euros |

| Forma de tributação | Aplicação de coeficiente | Com base no lucro real |

| Dedução de despesas | Limitada aos coeficientes | Todas as despesas justificadas |

| Obrigatoriedade de contabilista | Não | Sim |

| Obrigações declarativas | Simples | Complexas |

Quando optar pelo regime simplificado

- Se tens despesas reduzidas e os coeficientes aplicados pela AT são vantajosos.

- Se queres um regime mais simples, com menos burocracia e custos.

- Se pretendes iniciar atividade e ainda não tens grandes despesas associadas.

Quando optar pela contabilidade organizada

- Se tens muitas despesas associadas à atividade, pois permite deduzi-las no IRS.

- Se pretendes crescer e expandir a atividade, ultrapassando os 200.000 euros anuais.

- Se queres ter uma visão detalhada dos teus rendimentos e despesas com apoio de um contabilista.

Erros comuns na escolha do regime fiscal

| Erro | Como evitar |

|---|---|

| Escolher o regime simplificado sem analisar as despesas | Faz uma simulação e avalia o impacto fiscal. |

| Não contratar um contabilista na contabilidade organizada | É obrigatório e pode evitar problemas fiscais. |

| Optar pela contabilidade organizada sem necessidade | Se tens poucas despesas, podes pagar mais impostos desnecessariamente. |

A escolha do regime fiscal tem impacto direto no que vais pagar de impostos e na tua gestão financeira. Avalia cuidadosamente antes de tomar uma decisão.

Se precisas de mais informações, podes consultar a Autoridade Tributária ou falar com um contabilista certificado.

IVA: Como funciona o enquadramento para trabalhadores independentes?

O Imposto sobre o Valor Acrescentado (IVA) é um imposto indireto que incide sobre a prestação de serviços e a venda de bens, sendo um dos aspetos fiscais mais importantes para os trabalhadores independentes. Dependendo do volume de negócios e da natureza da atividade, um trabalhador independente pode estar sujeito à cobrança de IVA ou beneficiar de isenção.

Este guia explica os diferentes regimes de IVA disponíveis, quem pode beneficiar de isenção, quais as taxas aplicáveis e quais as obrigações fiscais a cumprir.

O que é o IVA e quem está sujeito a este imposto?

O IVA é um imposto sobre o consumo, sendo cobrado ao consumidor final sempre que há prestação de serviços ou venda de bens. O trabalhador independente atua como intermediário, liquidando o imposto ao Estado sempre que o cobra aos seus clientes.

As taxas de IVA variam de acordo com a região e o tipo de serviço ou produto vendido:

| Região | Taxa Normal | Taxa Intermédia | Taxa Reduzida |

|---|---|---|---|

| Continente | 23% | 13% | 6% |

| Madeira | 22% | 12% | 5% |

| Açores | 16% | 9% | 4% |

Todos os trabalhadores independentes estão sujeitos a um enquadramento de IVA, que pode ser:

- Regime de Isenção (não cobram IVA).

- Regime Normal de IVA (têm de cobrar e entregar IVA ao Estado).

- Regimes Especiais aplicáveis a setores específicos.

Regime de isenção – artigo 53.º do CIVA

Os trabalhadores independentes que faturam até 14.500 euros anuais podem beneficiar da isenção de IVA ao abrigo do artigo 53.º do Código do IVA (CIVA).

Quem pode beneficiar deste regime?

- Trabalhadores independentes e pequenos empresários com volume de negócios inferior a 14.500 euros no ano civil anterior.

- Profissionais que não pratiquem operações de importação, exportação ou atividades conexas.

- Quem não esteja sujeito a contabilidade organizada.

Principais vantagens do regime de isenção

- Não é necessário cobrar IVA aos clientes, tornando os serviços mais acessíveis.

- Menos burocracia, pois não há necessidade de entregar declarações periódicas de IVA.

- Facilidade na gestão financeira, pois não há necessidade de liquidar IVA ao Estado.

Desvantagens do regime de isenção

- Não é possível deduzir o IVA pago em despesas profissionais, como equipamentos ou materiais.

- Se ultrapassares os 14.500 euros num ano, tens de comunicar a saída do regime de isenção e passar a cobrar IVA.

Se estiveres isento de IVA, todas as faturas-recibo emitidas devem incluir a menção “IVA – regime de isenção”, conforme o artigo 53.º do CIVA.

Regime normal de IVA

Os trabalhadores independentes que faturam mais de 14.500 euros anuais ou que optam voluntariamente por cobrar IVA ficam enquadrados no regime normal de tributação de IVA.

Como funciona o regime normal de IVA?

- Cobra IVA aos clientes de acordo com as taxas aplicáveis.

- Deduz o IVA suportado em despesas associadas à atividade (materiais, equipamentos, serviços).

- Entrega declarações periódicas e liquida o IVA ao Estado.

Regime mensal vs. regime trimestral

A periodicidade das declarações de IVA depende do volume de negócios do ano anterior:

| Volume de negócios anual | Periodicidade da declaração | Prazos de entrega |

|---|---|---|

| Inferior a 650.000 euros | Trimestral | Até ao dia 20 de fevereiro, maio, agosto e novembro |

| Superior a 650.000 euros | Mensal | Até ao dia 10 do segundo mês seguinte ao da operação |

Vantagens do regime normal de IVA

- Permite deduzir o IVA pago em despesas da atividade, reduzindo o imposto final a pagar.

- Evita penalizações por ultrapassar o limite do regime de isenção.

- Dá maior credibilidade ao profissional, especialmente para clientes empresariais que preferem fornecedores com IVA dedutível.

Desvantagens do regime normal de IVA

- Maior complexidade fiscal, devido à obrigatoriedade de submeter declarações periódicas.

- Aumento do preço final, pois o IVA acrescido pode tornar os serviços menos competitivos.

- Obrigação de manter todas as faturas e despesas organizadas.

Se um trabalhador independente optar pelo regime normal de IVA, deve ter atenção aos prazos de entrega das declarações e pagamento do imposto, para evitar coimas e juros.

Regimes especiais de IVA

Além dos regimes de isenção e normal, existem regimes especiais de IVA aplicáveis a determinados setores de atividade.

Regime de Isenção – artigo 9.º do CIVA

Algumas atividades profissionais beneficiam de isenção de IVA total, independentemente do volume de faturação. Este regime aplica-se, por exemplo, a:

- Atividades médicas e de saúde.

- Ensino e formação profissional.

- Serviços sociais.

- Atividades culturais e desportivas.

A lista completa de isenções pode ser consultada no Código do IVA.

Regime Especial dos Pequenos Retalhistas

Aplica-se a pequenos comerciantes que vendem produtos diretamente ao consumidor final, sem contabilidade organizada. Neste regime:

- O IVA não é cobrado nas vendas.

- Em vez disso, é aplicada uma taxa sobre o volume de compras realizadas.

É um regime menos comum e deve ser analisado caso a caso.

Regime forfetário dos produtores agrícolas

Este regime aplica-se a produtores agrícolas que vendem diretamente os seus produtos. Os trabalhadores independentes enquadrados neste regime podem beneficiar de uma compensação de 6% do valor das vendas, em vez de cobrarem IVA.

Como mudar de regime de IVA?

Os trabalhadores independentes podem alterar o regime de IVA em algumas situações:

- Se ultrapassares os 14.500 euros de faturação no ano civil, tens de comunicar a saída do regime de isenção e passar para o regime normal.

- Se quiseres deduzir o IVA pago em despesas, podes optar voluntariamente pelo regime normal.

- Se previres faturar abaixo de 14.500 euros nos próximos anos, podes solicitar a entrada no regime de isenção.

A alteração do regime deve ser comunicada à Autoridade Tributária através do Portal das Finanças.

Erros comuns no enquadramento do IVA

| Erro | Como evitar |

|---|---|

| Não comunicar a saída do regime de isenção após ultrapassar os 14.500 euros | Monitoriza a tua faturação e faz a comunicação atempadamente. |

| Não incluir a menção “IVA – regime de isenção” nas faturas | Verifica sempre o texto legal obrigatório nas tuas faturas-recibo. |

| Não entregar declarações de IVA dentro do prazo | Usa um lembrete ou agenda fiscal para evitar coimas. |

| Não deduzir despesas no regime normal de IVA | Guarda todas as faturas para reduzir o imposto a pagar. |

A escolha do enquadramento no IVA deve ser feita com atenção, pois impacta diretamente os custos e a competitividade dos serviços prestados.

Para mais informações sobre o enquadramento fiscal dos trabalhadores independentes, consulta a Autoridade Tributária ou um contabilista certificado.

Retenção na fonte de IRS: O que é e quando se aplica?

A retenção na fonte de IRS é um mecanismo de adiantamento do imposto sobre o rendimento, aplicável a trabalhadores independentes que prestam serviços a entidades com contabilidade organizada. Este sistema permite ao Estado arrecadar parte do imposto ao longo do ano, reduzindo o valor a pagar na declaração anual de IRS.

Nem todos os trabalhadores independentes estão obrigados a fazer retenção na fonte. A obrigatoriedade depende da atividade exercida, do volume de rendimentos e do tipo de cliente a quem é prestado o serviço.

Como funciona a retenção na fonte de IRS?

A retenção na fonte opera da seguinte forma:

- O trabalhador independente emite um recibo verde pelo serviço prestado.

- A empresa cliente retém uma percentagem do valor do serviço, conforme a taxa de retenção aplicável.

- O cliente entrega esse montante ao Estado e paga apenas o valor líquido ao trabalhador independente.

- O valor retido será descontado no cálculo do IRS a pagar quando o trabalhador entregar a declaração anual de IRS.

Se a retenção for superior ao imposto devido, o trabalhador independente recebe o reembolso da diferença. Caso contrário, terá de pagar o valor remanescente.

Quem está obrigado a fazer retenção na fonte?

A retenção na fonte é obrigatória para trabalhadores independentes que:

- Prestem serviços a empresas ou entidades com contabilidade organizada.

- Exerçam atividades incluídas no artigo 151.º do Código do IRS (CIRS).

- Não estejam abrangidos pela isenção de retenção na fonte.

Os trabalhadores independentes que apenas prestam serviços a particulares não estão sujeitos a retenção na fonte, pois estes não têm a obrigação de a aplicar.

Taxas de retenção na fonte para trabalhadores independentes

As taxas de retenção variam consoante a atividade exercida. As principais taxas aplicáveis são:

| Atividade | Taxa de Retenção | Base Legal |

|---|---|---|

| Atividades profissionais previstas no artigo 151.º do CIRS | 25% | Artigo 101.º, n.º 1 do CIRS |

| Outras prestações de serviços não previstas no artigo 151.º do CIRS | 11,5% | Artigo 101.º, n.º 1 do CIRS |

| Rendimentos provenientes de propriedade intelectual, industrial ou prestação de informação sobre experiência comercial, industrial ou científica | 16,5% | Artigo 101.º, n.º 1 do CIRS |

| Trabalhadores independentes residentes não habituais que exerçam atividades de elevado valor acrescentado | 20% | Artigo 101.º, n.º 6 do CIRS |

Isenção de retenção na fonte

Os trabalhadores independentes estão isentos de retenção na fonte se:

- O seu volume de rendimentos anuais for inferior a 15.000 euros.

- Emitirem recibos verdes para entidades que não tenham contabilidade organizada.

- Optarem voluntariamente por não fazer retenção, caso o cliente concorde.

Se estiverem isentos, devem incluir nos recibos verdes a menção “Dispensa de retenção na fonte ao abrigo do artigo 101.º-B do CIRS”.

Como aplicar a retenção na fonte nos recibos verdes?

Ao emitir um recibo verde no Portal das Finanças, o trabalhador independente deve:

- Preencher os dados do cliente e o valor do serviço.

- Indicar se a retenção na fonte se aplica ou se há isenção.

- Se houver retenção, inserir a taxa correspondente.

- O sistema calcula automaticamente o valor a reter.

- O trabalhador recebe o valor líquido, enquanto o cliente entrega o valor retido ao Estado.

Obrigações fiscais do trabalhador independente

Os trabalhadores independentes que fazem retenção na fonte devem:

- Declarar todos os rendimentos e retenções no Anexo B da declaração de IRS.

- Verificar no início de cada ano se ainda estão abrangidos pela isenção.

- Conferir no Portal das Finanças os valores retidos para garantir que foram entregues ao Estado.

Erros comuns na retenção na fonte

| Erro | Como evitar |

|---|---|

| Não aplicar retenção quando é obrigatória | Verificar sempre se o cliente tem contabilidade organizada. |

| Aplicar retenção quando não é necessária | Confirmar se o rendimento anual está abaixo dos 15.000 euros. |

| Indicar uma taxa errada nos recibos verdes | Consultar as tabelas de retenção antes de emitir o recibo. |

| Não declarar corretamente os rendimentos no IRS | Utilizar o Anexo B e confirmar os valores na AT antes de submeter a declaração. |

A retenção na fonte pode ser um fator determinante na gestão fiscal dos trabalhadores independentes, influenciando o valor final do IRS a pagar ou a receber. O cumprimento correto desta obrigação evita penalizações e garante uma tributação equilibrada.

Contribuições para a Segurança Social: O que deves saber?

Os trabalhadores independentes estão sujeitos ao pagamento de contribuições para a Segurança Social, garantindo assim o acesso a proteção social em situações como doença, parentalidade, invalidez, reforma e subsídio de desemprego (aplicável apenas a alguns casos).

O regime contributivo dos trabalhadores independentes tem regras específicas, nomeadamente quanto ao valor das contribuições, período de isenção, cálculo do rendimento relevante e declarações obrigatórias.

Inscrição e enquadramento na Segurança Social

Após a abertura de atividade nas Finanças, o trabalhador independente é automaticamente inscrito na Segurança Social e fica sujeito ao pagamento de contribuições, exceto se beneficiar de isenção inicial.

A inscrição no regime de trabalhadores independentes só produz efeitos 12 meses após a abertura da atividade, salvo se o trabalhador optar por antecipar o pagamento das contribuições.

Se o trabalhador já tiver estado inscrito como independente e cessado atividade, a contagem do período de isenção será retomada a partir do momento da nova inscrição, caso esta ocorra dentro de um prazo inferior a 12 meses.

Quem está obrigado a pagar contribuições?

O pagamento das contribuições para a Segurança Social é obrigatório para:

- Trabalhadores independentes com atividade aberta nas Finanças.

- Empresários em nome individual.

- Membros de cooperativas que exerçam atividade por conta própria.

Estão isentos de contribuições os trabalhadores que:

- Acumulam trabalho independente com trabalho dependente, desde que:

- O rendimento médio mensal do trabalho independente seja inferior a 4x IAS (2.037,04 euros em 2024).

- Não prestem serviços à mesma entidade ou grupo empresarial onde têm contrato de trabalho.

- Beneficiam do período inicial de isenção de 12 meses.

- Exerçam atividade exclusivamente para consumo ou utilização pessoal e familiar.

Como calcular as contribuições para a Segurança Social?

As contribuições dos trabalhadores independentes são calculadas com base no rendimento relevante, que corresponde a:

| Tipo de rendimento | Percentagem considerada para o rendimento relevante |

|---|---|

| Prestação de serviços | 70% do rendimento bruto |

| Produção e venda de bens | 20% do rendimento bruto |

| Atividades hoteleiras, restauração e bebidas | 20% do rendimento bruto |

Exemplo prático do cálculo das contribuições

Se um trabalhador independente presta serviços e recebe 3.000 euros num trimestre, o rendimento relevante será calculado da seguinte forma:

- Rendimento trimestral: 3.000 euros

- Percentagem considerada: 70%

- Rendimento relevante: 2.100 euros

- Taxa contributiva: 21,4%

- Contribuição mensal a pagar: 449,40 euros

Se o trabalhador estiver no setor da restauração ou comércio de bens, a percentagem aplicada ao rendimento bruto será de 20% e as contribuições serão mais baixas.

Qual é a taxa contributiva para trabalhadores independentes?

A taxa contributiva depende do tipo de atividade exercida:

| Regime | Taxa Contributiva |

|---|---|

| Trabalhadores independentes | 21,4% |

| Empresários em nome individual | 25,2% |

| Trabalhadores independentes economicamente dependentes (mais de 50% do rendimento vem da mesma entidade) | 25,2% |

Todos os trabalhadores independentes podem optar por ajustar o rendimento relevante em 5%, 10%, 15%, 20% ou 25% para cima ou para baixo, permitindo um maior controlo sobre o valor das contribuições mensais.

Exemplo de ajuste do rendimento relevante

Se um trabalhador independente tem um rendimento relevante mensal de 1.500 euros, pode ajustá-lo da seguinte forma:

- Redução de 25% → Rendimento relevante passa a 1.125 euros → Contribuição de 240,75 euros/mês.

- Aumento de 25% → Rendimento relevante passa a 1.875 euros → Contribuição de 401,25 euros/mês.

Esta flexibilidade permite adaptar as contribuições à realidade financeira do trabalhador, especialmente em períodos de menor faturação.

Declaração trimestral para cálculo das contribuições

Os trabalhadores independentes devem entregar a declaração trimestral de rendimentos na Segurança Social Direta, dentro dos seguintes prazos:

| Período de referência | Prazo de entrega |

|---|---|

| Outubro, novembro e dezembro | 1 a 31 de janeiro |

| Janeiro, fevereiro e março | 1 a 30 de abril |

| Abril, maio e junho | 1 a 31 de julho |

| Julho, agosto e setembro | 1 a 31 de outubro |

Se o trabalhador não submeter a declaração dentro do prazo, a Segurança Social irá calcular as contribuições com base nos valores declarados anteriormente, podendo originar erros e coimas.

Pagamento das contribuições à Segurança Social

As contribuições devem ser pagas até ao dia 20 de cada mês. O pagamento pode ser feito através de:

- Débito direto na Segurança Social Direta.

- Referência de pagamento no Multibanco ou homebanking.

- Balcões da Segurança Social ou CTT.

O incumprimento no pagamento pode resultar em coimas e juros de mora, além da perda de acesso a benefícios sociais, como subsídio de parentalidade ou reforma.

Declaração anual de rendimentos

Além das declarações trimestrais, os trabalhadores independentes devem entregar a declaração anual de rendimentos, que serve para:

- Corrigir erros das declarações trimestrais.

- Atualizar valores para garantir que as contribuições foram calculadas corretamente.

- Evitar penalizações e acertos inesperados.

A entrega da declaração anual deve ser feita até 31 de janeiro do ano seguinte.

O que acontece se houver um erro nas contribuições?

Se o trabalhador declarar um rendimento errado, pode corrigi-lo até ao dia 15 do mês seguinte à submissão da declaração trimestral. Se não corrigir a tempo, poderá haver um acerto de contribuições na declaração anual.

Se houver contribuições pagas a mais, o trabalhador pode optar por:

- Solicitar a devolução do valor pago em excesso.

- Compensar esse valor nas contribuições seguintes.

Se houver contribuições em falta, a Segurança Social emitirá um aviso de pagamento com a data limite para regularização.

Erros comuns nas contribuições para a Segurança Social

| Erro | Como evitar |

|---|---|

| Não entregar a declaração trimestral dentro do prazo | Criar lembretes no telemóvel ou ativar notificações na Segurança Social Direta. |

| Declarar um rendimento incorreto | Conferir sempre os valores antes da submissão e, em caso de dúvida, consultar um contabilista. |

| Não pagar as contribuições dentro do prazo | Ativar o débito direto para evitar esquecimentos. |

| Não ajustar o rendimento relevante conforme a faturação | Avaliar regularmente os rendimentos e fazer ajustes na contribuição. |

O cumprimento correto das obrigações contributivas é essencial para garantir o acesso a benefícios sociais e evitar penalizações. Para mais informações, podes consultar a Segurança Social Direta.

Acumular trabalho dependente com independente: Quais são os direitos e deveres?

Muitos profissionais em Portugal optam por acumular um trabalho dependente com atividade independente, seja para aumentar os rendimentos, criar um negócio próprio ou desenvolver projetos paralelos. No entanto, este modelo de trabalho exige um conhecimento aprofundado dos direitos, deveres e obrigações fiscais e contributivas.

O enquadramento legal para quem acumula ambas as atividades implica regras específicas em matéria de IRS, Segurança Social, retenção na fonte e obrigações contratuais.

Posso acumular trabalho por conta de outrem com trabalho independente?

Sim, a legislação portuguesa permite que um trabalhador dependente exerça, em simultâneo, uma atividade independente. No entanto, há situações em que esta acumulação pode estar limitada ou proibida, dependendo do contrato de trabalho assinado com a entidade empregadora.

Antes de iniciar atividade independente, deves:

- Ler o contrato de trabalho e verificar se existe cláusula de exclusividade ou de não concorrência.

- Verificar o Código do Trabalho, nomeadamente o artigo 128.º, que impõe o dever de lealdade e não concorrência com o empregador.

- Consultar o regulamento interno da empresa, pois algumas empresas impõem regras sobre atividades paralelas.

Se houver cláusula de exclusividade ou impedimento legal, deves solicitar autorização escrita ao teu empregador antes de abrir atividade independente.

Obrigações fiscais para quem acumula trabalho dependente com independente

A acumulação de trabalho dependente com trabalho independente implica regras específicas no IRS e na Segurança Social.

Como declarar os rendimentos no IRS?

Quem trabalha por conta de outrem e, em simultâneo, presta serviços como independente deve declarar ambos os rendimentos na declaração anual de IRS.

Os rendimentos de cada atividade são declarados em anexos diferentes:

| Tipo de rendimento | Anexo da Declaração de IRS |

|---|---|

| Trabalho dependente (salário) | Anexo A |

| Trabalho independente (recibos verdes) | Anexo B |

Se o trabalhador independente estiver no regime de contabilidade organizada, deve preencher o Anexo C em vez do Anexo B.

O IRS incidirá sobre a soma de ambos os rendimentos, podendo levar a um aumento do imposto a pagar. Para evitar surpresas, é recomendável fazer retenção na fonte voluntária no trabalho independente, mesmo que não seja obrigatória.

Como funciona a retenção na fonte?

A retenção na fonte de IRS aplica-se apenas ao trabalho independente, sendo obrigatória se:

- O trabalhador independente presta serviços a entidades com contabilidade organizada.

- O volume de rendimentos for superior a 15.000 euros anuais.

As taxas de retenção aplicáveis são:

| Atividade | Taxa de Retenção |

|---|---|

| Profissões do artigo 151.º do CIRS | 25% |

| Outras prestações de serviços | 11,5% |

| Propriedade intelectual e industrial | 16,5% |

Se o rendimento da atividade independente for inferior a 14.500 euros anuais, pode ser feita dispensa de retenção, indicando no recibo verde a menção “Dispensa de retenção na fonte ao abrigo do artigo 101.º-B do CIRS”.

Segurança Social: Isenção para quem acumula atividades

Os trabalhadores que acumulam trabalho dependente com independente podem ficar isentos de contribuições à Segurança Social na atividade independente, desde que:

- O rendimento mensal médio da atividade independente seja inferior a 4 vezes o IAS (2.037,04 euros em 2024).

- Não prestem serviços à mesma entidade onde trabalham por conta de outrem ou a um grupo económico associado.

Como funciona a isenção?

Se reunires os critérios para isenção, esta é aplicada automaticamente pela Segurança Social. No entanto, se ultrapassares o limite de rendimentos ou prestares serviços à mesma entidade onde trabalhas, serás obrigado a pagar contribuições na atividade independente.

Se não estiveres isento, as contribuições serão calculadas com base no rendimento relevante, que corresponde a 70% do rendimento bruto nos serviços e 20% nas vendas de bens.

Exemplo prático

Um trabalhador dependente com um salário de 1.500 euros/mês decide abrir atividade independente e fatura 6.000 euros num trimestre.

Se o rendimento da atividade independente for inferior a 2.037,04 euros/mês, fica isento de contribuições.

Se ultrapassar esse valor, a Segurança Social calculará as contribuições da seguinte forma:

- Rendimento relevante (70% de 6.000 euros) = 4.200 euros.

- Rendimento relevante mensal = 1.400 euros.

- Contribuição mensal = 299,60 euros (21,4% sobre 1.400 euros).

O pagamento das contribuições deve ser feito até ao dia 20 de cada mês, através do débito direto, Multibanco ou homebanking.

Direitos do trabalhador que acumula trabalho dependente com independente

A acumulação de atividades não compromete direitos essenciais, desde que ambas as atividades sejam exercidas dentro da legalidade.

Os trabalhadores continuam a ter direito a:

- Subsídio de férias e subsídio de Natal, exclusivamente na atividade dependente.

- Proteção social em caso de doença, parentalidade e reforma, conforme as contribuições feitas.

- Reforma acumulada, considerando os descontos feitos em ambas as atividades.

Se as contribuições forem pagas corretamente, os descontos feitos como trabalhador independente serão considerados na pensão de velhice, aumentando o valor da reforma.

Obrigações do trabalhador perante a entidade empregadora

Embora a acumulação de atividades seja legal, o trabalhador deve respeitar as regras impostas pelo empregador e as disposições do Código do Trabalho.

O artigo 128.º do Código do Trabalho estabelece que o trabalhador deve:

- Evitar conflitos de interesse, não podendo exercer uma atividade que concorra diretamente com o empregador.

- Garantir a confidencialidade, não divulgando informações comerciais ou estratégicas da empresa.

- Cumprir os horários e responsabilidades do contrato de trabalho, sem comprometer a produtividade.

Se um trabalhador exercer atividade concorrente sem autorização, a empresa pode avançar com processo disciplinar e, em casos graves, despedimento com justa causa.

Erros comuns ao acumular trabalho dependente com independente

| Erro | Como evitar |

|---|---|

| Não verificar o contrato de trabalho antes de abrir atividade | Consultar se há cláusula de exclusividade e, se necessário, pedir autorização escrita. |

| Não declarar os rendimentos da atividade independente no IRS | Preencher corretamente os anexos A e B da declaração de IRS. |

| Não comunicar à Segurança Social a isenção de contribuições | Confirmar se a isenção se aplica e, se necessário, atualizar os dados na Segurança Social Direta. |

| Trabalhar para a mesma entidade como dependente e independente | Evitar prestar serviços à empresa onde já tens um contrato de trabalho. |

| Não planear a retenção na fonte no trabalho independente | Fazer retenção voluntária para evitar pagamentos elevados de IRS no final do ano. |

Acumular trabalho dependente com independente pode ser uma excelente forma de aumentar os rendimentos e explorar novas oportunidades, mas exige conhecimento das regras fiscais, contratuais e contributivas para evitar problemas legais e financeiros. Para mais informações, consulta a Segurança Social Direta ou a Autoridade Tributária.

Recibos verdes vs. ato isolado: Diferenças e implicações fiscais

Os trabalhadores independentes em Portugal podem formalizar os seus rendimentos através de recibos verdes ou de um ato isolado. Ambas as opções permitem declarar legalmente os serviços prestados ou a venda de bens, mas têm regras distintas em termos de obrigações fiscais, retenção na fonte, IVA e Segurança Social.

Escolher entre um recibo verde e um ato isolado depende da frequência da atividade, do volume de faturação e do tipo de cliente.

O que são recibos verdes?

Os recibos verdes são o meio de faturação utilizado por trabalhadores independentes que exercem atividade de forma regular e contínua. Para emitir recibos verdes, é necessário abrir atividade nas Finanças e escolher um código CAE ou CIRS correspondente à atividade desenvolvida.

Quem pode emitir recibos verdes?

Os recibos verdes são utilizados por profissionais que prestam serviços ou vendem bens sem vínculo laboral, incluindo:

- Freelancers (designers, programadores, consultores).

- Prestadores de serviços (advogados, contabilistas, médicos, formadores).

- Pequenos negócios que não operam sob forma de empresa.

Ao optar pelos recibos verdes, o trabalhador independente passa a ter obrigações fiscais regulares, incluindo declaração de IRS, IVA e Segurança Social.

O que é um ato isolado?

O ato isolado é uma forma de faturação pontual para quem não tem atividade aberta como trabalhador independente e precisa de emitir um documento legal para um serviço ou venda ocasional.

Quem pode emitir um ato isolado?

- Pessoas que realizam um serviço ou venda de forma esporádica, sem intenção de continuidade.

- Quem não pretende abrir atividade como trabalhador independente, mas precisa de formalizar um rendimento.

- Quem não ultrapassa 25.000 euros anuais de faturação com um único ato isolado.

Se um contribuinte emitir mais do que um ato isolado no mesmo ano ou ultrapassar os 25.000 euros, será obrigado a abrir atividade nas Finanças e passar a emitir recibos verdes.

Diferenças entre recibos verdes e ato isolado

| Critério | Recibos Verdes | Ato Isolado |

|---|---|---|

| Frequência | Regular e contínua | Pontual e esporádica |

| Obrigação de abrir atividade | Sim | Não |

| Limite de faturação | Sem limite | Até 25.000 euros/ano |

| Retenção na fonte | Aplicável consoante o rendimento e a atividade | Aplicável consoante a atividade |

| IVA | Pode estar sujeito a IVA (normal ou isenção) | Sujeito a IVA, exceto se isento pelo artigo 9.º do CIVA |

| Segurança Social | Obrigação de contribuições | Sem contribuições, exceto se for atividade habitual |

Retenção na fonte: Como funciona nos recibos verdes e no ato isolado?

A retenção na fonte de IRS nos recibos verdes e nos atos isolados segue regras semelhantes, dependendo da atividade exercida e do volume de rendimentos.

Recibos verdes

Nos recibos verdes, a retenção na fonte é obrigatória quando o prestador de serviço fatura a empresas com contabilidade organizada e tem rendimentos anuais superiores a 14.500 euros.

| Atividade | Taxa de Retenção |

|---|---|

| Atividades profissionais previstas no artigo 151.º do CIRS | 25% |

| Outras prestações de serviços | 11,5% |

| Propriedade intelectual e industrial | 16,5% |

Se o trabalhador independente faturar menos de 14.500 euros anuais, pode estar isento de retenção na fonte, devendo incluir no recibo verde a menção “Dispensa de retenção na fonte ao abrigo do artigo 101.º-B do CIRS”.

Ato isolado

No caso do ato isolado, a retenção na fonte depende do tipo de serviço prestado e deve ser indicada na fatura emitida.

- Se a atividade for abrangida pelo artigo 151.º do CIRS, a retenção é de 25%.

- Para outras prestações de serviços, a retenção é de 11,5%.

- Se o valor do ato isolado for inferior a 15.000 euros, o contribuinte pode solicitar a isenção de retenção na fonte.

A retenção na fonte feita num ato isolado é considerada na declaração de IRS e pode resultar em imposto a pagar ou a receber.

IVA nos recibos verdes e no ato isolado

A aplicação do IVA depende do volume de faturação e da atividade exercida.

Recibos verdes

Os trabalhadores independentes podem estar enquadrados num dos seguintes regimes de IVA:

- Isenção de IVA pelo artigo 53.º do CIVA (faturação inferior a 14.500 euros anuais).

- Isenção de IVA pelo artigo 9.º do CIVA (atividades de ensino, saúde, entre outras).

- Regime normal de IVA (liquidação de IVA à taxa aplicável e entrega de declarações periódicas).

Se o trabalhador estiver isento de IVA, deve mencionar nos recibos “IVA – regime de isenção, artigo 53.º do CIVA”.

Ato isolado

Os atos isolados estão sempre sujeitos a IVA, exceto se a atividade estiver abrangida pelo artigo 9.º do CIVA.

Se for devido IVA, o contribuinte deve aplicar a taxa normal de 23% (ou 22% na Madeira e 16% nos Açores) e liquidá-lo à Autoridade Tributária através da declaração periódica de IVA.

Segurança Social: Quem tem de pagar contribuições?

Recibos verdes

Os trabalhadores independentes que emitem recibos verdes regularmente devem:

- Fazer declarações trimestrais de rendimentos à Segurança Social.

- Pagar contribuições com base no rendimento relevante.

- Se for a primeira atividade, beneficiam de isenção nos primeiros 12 meses.

A taxa contributiva para trabalhadores independentes é de 21,4% sobre 70% do rendimento bruto.

Ato isolado

Quem emite um ato isolado não tem de pagar contribuições para a Segurança Social, pois não é considerado trabalhador independente.

No entanto, se a atividade for recorrente e considerada habitual, a Segurança Social pode exigir a abertura de atividade e a inscrição como trabalhador independente.

Quando optar por recibos verdes e quando escolher um ato isolado?

| Situação | Opção Recomendada |

|---|---|

| Vou prestar serviços de forma contínua | Recibos verdes |

| Quero abrir um negócio próprio | Recibos verdes |

| Tenho um cliente que quer uma fatura única | Ato isolado |

| Não quero pagar Segurança Social | Ato isolado (caso seja esporádico) |

| Vou faturar menos de 25.000 euros uma única vez | Ato isolado |

Se pretendes prestar serviços regularmente, a melhor opção é abrir atividade e emitir recibos verdes. Se for uma atividade pontual e sem previsão de continuidade, um ato isolado pode ser a solução mais simples.

Para mais informações sobre faturação como trabalhador independente, consulta o Portal das Finanças e a Segurança Social Direta.

Entrega de declarações: Prazos e obrigações fiscais

Os trabalhadores independentes têm várias obrigações fiscais e declarativas que devem cumprir ao longo do ano para evitar multas e penalizações por parte da Autoridade Tributária e da Segurança Social. Dependendo do regime fiscal e da atividade exercida, a entrega de declarações pode ser mensal, trimestral ou anual.

É fundamental conhecer quais são as declarações obrigatórias, os prazos de entrega e as consequências do não cumprimento, garantindo assim o cumprimento das obrigações legais e evitando custos desnecessários.

Declaração periódica de IVA

Os trabalhadores independentes que não estão isentos de IVA devem entregar a declaração periódica de IVA, onde reportam o imposto liquidado nas faturas emitidas e o IVA suportado nas despesas profissionais.

Quem está obrigado a entregar a declaração de IVA?

A obrigação de entregar a declaração de IVA aplica-se a trabalhadores independentes que:

- Estão no regime normal de IVA (não beneficiam da isenção do artigo 53.º do CIVA).

- Excederam 15.000 euros anuais de faturação e deixaram de estar isentos.

- Optaram voluntariamente por aderir ao regime normal de IVA para poderem deduzir o IVA das despesas da atividade.

Prazos para entrega da declaração de IVA

O prazo de entrega depende do regime de IVA em que o trabalhador independente está inserido:

| Regime de IVA | Periodicidade da declaração | Prazo de entrega |

|---|---|---|

| Regime mensal (faturação superior a 650.000€/ano) | Mensal | Até ao dia 10 do segundo mês seguinte |

| Regime trimestral (faturação inferior a 650.000€/ano) | Trimestral | Até ao dia 20 de fevereiro, maio, agosto e novembro |

Além da declaração periódica de IVA, o pagamento do imposto devido deve ser feito até ao dia 25 do mês correspondente.

Se o trabalhador independente não entregar a declaração de IVA dentro do prazo, fica sujeito a coimas que variam entre 150€ e 3.750€, além de possíveis juros de mora sobre o valor do imposto devido.

Declaração trimestral da Segurança Social

Os trabalhadores independentes que não beneficiam de isenção devem entregar a declaração trimestral de rendimentos à Segurança Social, para o cálculo das contribuições a pagar.

Prazos para entrega da declaração trimestral

| Período de rendimentos | Prazo de entrega |

|---|---|

| Outubro, novembro e dezembro | 1 a 31 de janeiro |

| Janeiro, fevereiro e março | 1 a 30 de abril |

| Abril, maio e junho | 1 a 31 de julho |

| Julho, agosto e setembro | 1 a 31 de outubro |

Se a declaração não for submetida dentro do prazo, a Segurança Social aplica o valor das contribuições com base nos rendimentos anteriores, podendo resultar num pagamento indevido ou num valor a pagar superior ao esperado.

Além disso, a falta de entrega pode dar origem a coimas entre 50€ e 250€.

Declaração anual de IRS para trabalhadores independentes

Todos os trabalhadores independentes devem entregar a declaração de IRS (Modelo 3), reportando os rendimentos obtidos no ano anterior.

Que anexos devem ser preenchidos?

| Regime Fiscal | Anexo da Declaração de IRS |

|---|---|

| Regime simplificado | Anexo B |

| Contabilidade organizada | Anexo C |

| Rendimentos de trabalho dependente e independente | Anexo A + Anexo B |

O Anexo SS também deve ser entregue por trabalhadores independentes que prestem serviços a empresas com contabilidade organizada, permitindo à Segurança Social identificar entidades contratantes.

Prazos de entrega do IRS

A entrega da declaração de IRS ocorre entre 1 de abril e 30 de junho, independentemente do tipo de rendimentos obtidos.

Se o trabalhador independente estiver abrangido pelo IRS Automático, poderá validar a declaração pré-preenchida sem necessidade de preenchimento manual.

O incumprimento deste prazo pode resultar em coimas que começam nos 150€, além da impossibilidade de beneficiar de reembolsos atempados ou do pagamento faseado do imposto devido.

Comunicação de faturas e inventários

Os trabalhadores independentes devem garantir a comunicação de faturas e, em alguns casos, a entrega de inventários.

Comunicação de faturas no e-Fatura

Os trabalhadores independentes que passam faturas manuais ou através de software próprio devem reportar as mesmas ao Portal e-Fatura até ao dia 5 do mês seguinte.

Se utilizarem o sistema de faturação eletrónica das Finanças, as faturas são comunicadas automaticamente.

A não comunicação de faturas pode resultar em multa até 3.750€ e impedir a dedução do IVA suportado em despesas da atividade.

Entrega do ficheiro SAF-T (quando aplicável)

Os trabalhadores independentes com contabilidade organizada ou que utilizem softwares de faturação certificados devem submeter mensalmente o ficheiro SAF-T à Autoridade Tributária.

O ficheiro SAF-T deve ser enviado até ao dia 5 do mês seguinte.

Se o ficheiro não for submetido, o trabalhador pode ser penalizado com coimas que variam entre 200€ e 10.000€.

Comunicação de inventários (quando aplicável)

Os trabalhadores independentes que tenham stock de mercadorias ou produtos devem comunicar os inventários à Autoridade Tributária até ao dia 31 de janeiro de cada ano.

Esta obrigação aplica-se apenas a quem esteja no regime de contabilidade organizada ou fature mais de 100.000 euros anuais.

A falta de comunicação pode resultar em coimas entre 200€ e 10.000€.

Obrigações fiscais adicionais para trabalhadores independentes

Além das declarações mencionadas, os trabalhadores independentes podem ter de cumprir outras obrigações fiscais, dependendo da sua atividade:

- Pagamento por conta do IRS (PPC) → Aplicável a quem tenha imposto a pagar superior a 250€ no ano anterior. Deve ser pago em julho, setembro e dezembro.

- Pagamento do IVA devido nas importações → Se o trabalhador independente fizer compras a fornecedores estrangeiros, pode ter de liquidar o IVA em Portugal.

- Declarações fiscais adicionais para trabalhadores com contabilidade organizada → Quem está neste regime deve garantir a correta submissão do IES (Informação Empresarial Simplificada) e manter toda a contabilidade organizada.

O não cumprimento destas obrigações pode levar a penalizações severas, incluindo coimas, juros de mora e impedimentos fiscais. Para evitar problemas, é essencial garantir o cumprimento de todos os prazos e manter uma organização rigorosa das obrigações fiscais.

IRS para trabalhadores independentes: Que anexos deves preencher?

Os trabalhadores independentes estão sujeitos à entrega da declaração de IRS (Modelo 3), sendo obrigados a preencher anexos específicos de acordo com o regime fiscal em que estão enquadrados.

A correta entrega da declaração é essencial para evitar erros que possam resultar em impostos indevidos, coimas ou atrasos nos reembolsos.

Declaração de IRS para trabalhadores independentes

A declaração de IRS deve ser entregue entre 1 de abril e 30 de junho do ano seguinte ao dos rendimentos obtidos.

Os trabalhadores independentes devem preencher os seguintes anexos, consoante o regime aplicável:

| Regime fiscal | Anexo obrigatório | Objetivo |

|---|---|---|

| Regime simplificado | Anexo B | Declaração de rendimentos empresariais e profissionais sem contabilidade organizada |

| Contabilidade organizada | Anexo C | Declaração detalhada de rendimentos e despesas, obrigatória para quem tem um Contabilista Certificado |

| Trabalho dependente e independente | Anexo A + Anexo B | Para quem acumula rendimentos de trabalho por conta de outrem e independente |

| Segurança Social (quando aplicável) | Anexo SS | Identificação das entidades contratantes e obrigações contributivas |

Além destes anexos, pode ser necessário entregar documentos adicionais caso o trabalhador tenha rendimentos obtidos no estrangeiro, benefícios fiscais ou outro tipo de rendimentos.

Anexo B: Declaração de rendimentos do regime simplificado

O Anexo B é utilizado pelos trabalhadores independentes que estão enquadrados no regime simplificado de IRS, ou seja, aqueles cuja faturação anual não ultrapassa os 200.000 euros e que não optaram por contabilidade organizada.

O que deve ser declarado no Anexo B?

- Rendimentos obtidos ao longo do ano (faturas e recibos verdes).

- Despesas com a atividade (apenas no caso de dedução de 15% dos rendimentos brutos).

- Retenção na fonte de IRS já efetuada (caso tenha sido feita).

- Operações com entidades não residentes em Portugal (se aplicável).

O regime simplificado aplica um coeficiente sobre o rendimento bruto, sendo tributado apenas um percentual do valor faturado.

| Atividade | Percentagem sujeita a IRS |

|---|---|

| Prestação de serviços (artigo 151.º do CIRS) | 75% |

| Outras prestações de serviços | 65% |

| Produção e venda de bens | 15% |

O restante é considerado despesa presumida e não necessita de ser justificado. No entanto, os trabalhadores devem garantir que pelo menos 15% dos rendimentos brutos anuais são efetivamente despesas da atividade, sob pena de terem de pagar imposto sobre esse montante.

Se um trabalhador independente faturar 30.000 euros anuais em prestação de serviços, será tributado sobre 22.500 euros (75% do rendimento).

Anexo C: Declaração de rendimentos da contabilidade organizada

O Anexo C deve ser preenchido por trabalhadores independentes que estejam no regime de contabilidade organizada, ou seja, aqueles que faturam mais de 200.000 euros anuais ou que optam voluntariamente por este regime para poderem deduzir todas as despesas relacionadas com a sua atividade.

Este anexo exige a indicação detalhada de rendimentos, despesas e tributações autónomas, sendo geralmente preenchido pelo Contabilista Certificado responsável pela contabilidade do trabalhador.

O que deve ser declarado no Anexo C?

- Rendimentos da atividade (faturação anual).

- Despesas com a atividade (materiais, rendas, eletricidade, internet, deslocações).

- Impostos pagos (IVA, IRC, tributações autónomas).

- Retenção na fonte de IRS.

- Lucro tributável da atividade.

A principal vantagem da contabilidade organizada é a possibilidade de deduzir todas as despesas da atividade, em vez de aplicar os coeficientes fixos do regime simplificado.

Se um trabalhador independente faturar 100.000 euros anuais e tiver 40.000 euros de despesas, apenas pagará IRS sobre 60.000 euros de lucro, enquanto no regime simplificado seria tributado sobre 75.000 euros.

Anexo SS: Obrigações perante a Segurança Social

O Anexo SS deve ser preenchido por todos os trabalhadores independentes que prestem serviços a entidades com contabilidade organizada, permitindo à Segurança Social identificar as entidades contratantes e calcular obrigações contributivas.

Quem está obrigado a entregar o Anexo SS?

Os trabalhadores independentes que:

- Tenham faturado mais de 6 vezes o valor do IAS (3.055,56 euros em 2024).

- Prestem serviços a empresas ou entidades com contabilidade organizada.

Quem está dispensado de entregar o Anexo SS?

- Trabalhadores independentes exclusivamente enquadrados na produção e venda de bens.

- Quem acumula trabalho dependente com independente e está isento de contribuições.

- Quem passou apenas um ato isolado.

Se o trabalhador independente não entregar o Anexo SS quando obrigatório, pode ser alvo de coimas por parte da Segurança Social e dificuldades no cálculo das suas contribuições.

Declaração de IRS para quem acumula trabalho dependente com independente

Quem tem rendimentos de trabalho dependente (salário) e independente (recibos verdes) deve entregar a declaração de IRS com os seguintes anexos:

- Anexo A → Para rendimentos do trabalho por conta de outrem.

- Anexo B ou C → Para rendimentos da atividade independente.

- Anexo SS → Se prestar serviços a entidades com contabilidade organizada.

Se um trabalhador por conta de outrem tiver rendimentos anuais de 20.000 euros de salário e 10.000 euros em recibos verdes, o IRS será calculado sobre a soma de ambos, podendo levar a uma subida de escalão de tributação.

Para evitar surpresas na liquidação do IRS, pode ser vantajoso fazer retenção voluntária na atividade independente, garantindo um pagamento faseado do imposto ao longo do ano.

Erros comuns ao preencher os anexos do IRS

| Erro | Como evitar |

|---|---|

| Não entregar o Anexo SS quando obrigatório | Confirmar se a faturação ultrapassa 3.055,56 euros anuais e se há prestação de serviços a empresas. |

| Declarar os rendimentos do regime simplificado no Anexo C | Verificar o regime fiscal antes de preencher a declaração. |

| Não incluir retenções na fonte efetuadas | Conferir todos os recibos verdes e reter os valores para evitar pagamentos duplicados. |

| Não verificar se há obrigação de pagar IVA no IRS | Consultar se a atividade obriga à entrega do Anexo C com detalhes do IVA liquidado. |

O correto preenchimento da declaração de IRS e dos respetivos anexos evita erros, penalizações e atrasos no reembolso do imposto, garantindo que o trabalhador independente cumpre todas as suas obrigações fiscais.

Apoios sociais e direitos dos trabalhadores independentes

Os trabalhadores independentes em Portugal têm acesso a vários apoios sociais, desde que cumpram as suas obrigações contributivas junto da Segurança Social. Estes apoios incluem proteção em situações de doença, parentalidade, invalidez, velhice e morte, mas as condições de acesso e os valores diferem dos trabalhadores por conta de outrem.

Apesar das diferenças, é essencial conhecer os direitos garantidos aos trabalhadores independentes, para que possam usufruir dos benefícios previstos na legislação.

Proteção social dos trabalhadores independentes

A Segurança Social garante aos trabalhadores independentes o acesso a apoios sociais em diversas situações:

- Doença

- Parentalidade

- Invalidez e reforma

- Subsídio por cessação de atividade (apenas para alguns trabalhadores independentes)

- Subsídios em caso de morte do beneficiário

Para ter direito a estas prestações sociais, é obrigatório:

- Ter contribuições regulares para a Segurança Social.

- Cumprir o prazo de garantia exigido para cada apoio.

Se o trabalhador independente não cumprir os prazos de pagamento das contribuições ou falhar a entrega das declarações trimestrais, pode perder o acesso a alguns destes direitos.

Subsídio de doença para trabalhadores independentes

O subsídio de doença destina-se a substituir os rendimentos do trabalhador quando este fica temporariamente incapaz para trabalhar por motivos de saúde.

Condições de acesso ao subsídio de doença

Para beneficiar deste apoio, o trabalhador independente deve:

- Ter pelo menos 6 meses de contribuições registadas (seguidos ou interpolados).

- Ter as contribuições para a Segurança Social em dia.

- Apresentar um certificado de incapacidade temporária emitido pelo médico do SNS.

Duração e valor do subsídio de doença

O pagamento do subsídio inicia-se a partir do 11.º dia de incapacidade para o trabalho (exceto em caso de internamento hospitalar ou tuberculose, onde se aplica desde o 1.º dia).

O valor do subsídio é calculado com base no rendimento relevante declarado e corresponde a uma percentagem desse valor:

| Tempo de incapacidade | Percentagem do rendimento relevante |

|---|---|

| 11 a 30 dias | 55% |

| 31 a 90 dias | 60% |

| 91 a 365 dias | 70% |

| Mais de 365 dias | 75% |

Se um trabalhador independente declarar um rendimento relevante de 1.500 euros/mês, o subsídio de doença será calculado sobre esse valor. Por exemplo, se a baixa durar 40 dias, o trabalhador recebe 900 euros (1.500€ x 60%).

Subsídios de parentalidade para trabalhadores independentes

Os trabalhadores independentes têm direito a subsídios relacionados com parentalidade, desde que tenham pelo menos 6 meses de contribuições para a Segurança Social.

Tipos de subsídio de parentalidade

- Subsídio parental inicial – Pago ao pai ou mãe durante a licença de maternidade/paternidade.

- Subsídio parental inicial exclusivo da mãe – Abrange as primeiras 6 semanas após o parto.

- Subsídio parental inicial exclusivo do pai – Inclui os dias obrigatórios e facultativos a que o pai tem direito.

- Subsídio parental alargado – Para quem deseja prolongar a licença parental com uma redução do valor do apoio.

- Subsídio por adoção – Para quem adota uma criança e precisa de tempo para adaptação familiar.

O valor dos subsídios de parentalidade corresponde a uma percentagem do rendimento relevante declarado:

| Duração do subsídio | Percentagem do rendimento relevante |

|---|---|

| 120 dias (partilhado entre ambos os pais) | 83% |

| 150 dias (partilhado entre ambos os pais) | 80% |

| 180 dias (partilhado entre ambos os pais) | 83% |

| 150 dias (sem partilha entre pais) | 100% |

Se um trabalhador independente tiver um rendimento relevante de 2.000 euros/mês, e optar por 150 dias de licença sem partilha, o subsídio de parentalidade será de 2.000 euros/mês durante esse período.

Para requerer o subsídio, o pedido deve ser feito através da Segurança Social Direta, anexando os documentos necessários.

Proteção na invalidez e reforma

Os trabalhadores independentes têm direito à pensão de invalidez e velhice, desde que tenham feito descontos regulares para a Segurança Social.

Pensão de invalidez

A pensão de invalidez destina-se a trabalhadores que ficaram incapacitados para exercer a sua atividade profissional. Para ter acesso, é necessário:

- Ter pelo menos 5 anos de contribuições.

- Ser considerado incapaz para o trabalho de forma permanente por um médico da Segurança Social.

O valor da pensão depende das contribuições feitas ao longo dos anos e pode ser simulado através da plataforma da Segurança Social Direta.

Pensão de velhice para trabalhadores independentes

Os trabalhadores independentes podem pedir a reforma aos 66 anos e 4 meses (idade de reforma em 2024), desde que tenham pelo menos 15 anos de descontos para a Segurança Social.

O cálculo da pensão tem em conta os rendimentos declarados ao longo da vida ativa e pode ser aumentado através do regime de flexibilização da idade da reforma.

Subsídio por cessação de atividade

O subsídio por cessação de atividade é equivalente ao subsídio de desemprego, mas está disponível apenas para:

- Empresários em Nome Individual com contabilidade organizada.

- Trabalhadores independentes economicamente dependentes (ou seja, que obtenham mais de 50% dos seus rendimentos da mesma entidade).

Condições para receber o subsídio

- Ter feito contribuições durante pelo menos 2 anos.

- Comprovar a cessação involuntária da atividade (por exemplo, encerramento da empresa ou rescisão do contrato pelo cliente principal).

O valor do subsídio depende do rendimento médio dos últimos 12 meses e pode ser acumulado com outras prestações sociais, desde que não ultrapasse o limite legal.

Direitos dos trabalhadores independentes perante a Segurança Social

Além dos apoios sociais, os trabalhadores independentes têm direito a:

- Isenção de contribuições à Segurança Social durante os primeiros 12 meses de atividade.

- Ajuste do rendimento relevante para efeitos de cálculo das contribuições (redução ou aumento até 25%).

- Acesso ao subsídio social de desemprego em situações excecionais.

- Benefícios fiscais no IRS e isenções em determinados regimes.

Os apoios sociais para trabalhadores independentes são fundamentais para garantir a proteção em caso de imprevistos. No entanto, é essencial que os profissionais conheçam as regras de acesso e façam as contribuições necessárias para usufruírem destes direitos.

Seguro de acidentes de trabalho: É obrigatório?

Os trabalhadores independentes são obrigados a contratar um seguro de acidentes de trabalho, garantindo proteção em caso de sinistro durante o exercício da atividade profissional. A ausência deste seguro pode resultar em coimas e na responsabilidade financeira pelos custos médicos e compensações devidas em caso de acidente.

A obrigatoriedade deste seguro está prevista no Decreto-Lei n.º 159/99, de 11 de maio, que regula os acidentes de trabalho e doenças profissionais para trabalhadores por conta própria.

Quem está obrigado a contratar um seguro de acidentes de trabalho?

Todos os trabalhadores independentes que exerçam atividade económica estão obrigados a contratar um seguro de acidentes de trabalho. Esta exigência aplica-se independentemente do setor ou do volume de rendimentos, incluindo:

- Prestadores de serviços (designers, consultores, formadores, advogados, contabilistas).

- Trabalhadores do setor da construção civil e restauração.

- Comerciantes e pequenos empresários em nome individual.

No entanto, há algumas exceções. Não precisam de contratar este seguro os trabalhadores independentes que exerçam atividade exclusivamente para consumo próprio ou da família e que não tenham clientes ou transações comerciais.

O que cobre o seguro de acidentes de trabalho para trabalhadores independentes?

O seguro de acidentes de trabalho cobre despesas médicas, compensações e indemnizações decorrentes de acidentes relacionados com a atividade profissional.

As principais coberturas incluem:

- Assistência médica e hospitalar (consultas, cirurgias, internamentos, tratamentos).